Algorithmic trading

퀄리티 모델 미국시장 백테스팅

shifu

2021. 7. 29. 02:15

강환국님의 퀄리티 모델을 미국시장에서 백테스팅 해보았다.

퀄리티 모델은 f-score 3점 기업만, GP/A, 자산성장률, 안정성, 주가 변동성을 이용하여 순위를 산정하여 투자하는 방식이다.

미국 재무제표 데이터가 최근 5년동안의 데이터만 가지고 있어서 백테스트 기간은 짧다.

백테스트 시나리오는 10-K를 기준으로 하였으며 이는 90일 이내 공시해야 하기 때문에 러프하게 90일로 잡고, 리벨런싱을 4월1일에 하여 12월말에 포지션을 종료하는 시나리오로 진행하였다.

또한 라지캡, 미드캡, 스몰캡으로 나누었고 각 테스트때 조건에 맞는 상위 20개 기업으로 분산투자를 한다는 가정을 하였다.

2018년도 테스트

나스닥 지수 수익률(2018.04 - 2018.12)

라지캡

미드캡

스몰캡

2019년도 테스트

나스닥 지수 수익률(2019.04 - 2019.12)

라지캡

미드캡

스몰캡

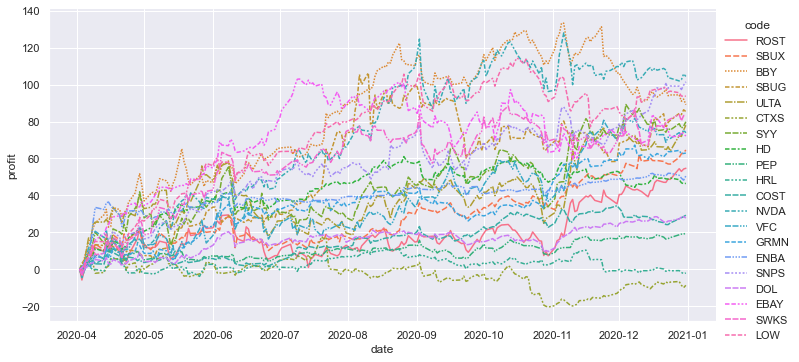

2020년도 테스트

나스닥 지수 수익률(2020.04 - 2020.12)

라지캡

미드캡

스몰캡

20년은 예외적인 시기로 봐야한다고 생각한다. 미국시장에서 퀄리티 모델이 나스닥 지수 대비 뛰어난 투자법이라고 보기는 사실 어려워보인다. 라지캡, 미드캡 투자로 접근한다 하더라도 지수대비 수익률에서는 조금 더 나은정도이고 하락장에서 살짝 더 나은 정도를 보여주긴 하나 미국시장 엣지에 맞는 모델링을 추가로 해야 할 것 같다.

반응형